高槻で使える新築住宅の減税・支援制度

新築住宅の減税・支援制度

税制・減税

●住宅ローン減税〈2025年12月入居分まで〉

住宅ローンの年末残高により所得税を控除することができる

| 控除対象借入限度額(入居年) | |||||

|---|---|---|---|---|---|

| 2022-2023年 | 2024-2025年 | 控除期間 | 控除率 | 最大控除額 | |

| 長期優良住宅・低酸素住宅 | 5,000万円 | 4,500万円 | 13年間 | 0.70% | 455万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | 409.5万円 | ||

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | 364万円 | ||

| その他住宅 | 3,000万円 | 0万円 | 273万円 | ||

所得税からの控除

ローンを利用して住宅を購入したり、新築・リフォームした場合等に、年末のローン残高に対して、一定の控除率を乗じた金額を所得税より減税する制度。その他(一般住宅)、長期優良住宅・低炭素住宅に加えて、2022年度より、省エネ基準適合住宅やZEH水準省エネ住宅においても控除の対象となる。

要件

【適用対象となる住宅】

新築住宅

- ①自己の居住用であること

- ②自己の居住用部分の床面積が総床面積の1/2以上であること

- ③家屋の総床面積が40㎡以上であること(2024年以降の建築の場合50㎡)

登録免許税

住宅用家屋の軽減税率について (2024年3月31日まで)

住宅(土地・建物)を購入したり、新築をした際に、通常はその引渡しを受けるのと同時に登記の申請を行ない、このときに必要となる税金が「登録免許税」(国税)

軽減税率 (建物のみに適用)

所有権の保存登記:通常 0.4% → 0.15%

所有権の移転登記:通常 2% → 0.3%

抵当権の設定登記:通常 0.4% → 0.1%

要件

個人が取得または新築した住用家屋登記名義人が自己の住宅として使用など

中古住宅での適用要件は、以下①~③のいずれかを満たすこと

- ① 築年数(木造20年以内、耐火25年以内)

- ② 耐震基準の適合証明

- ③ 既存住宅売買瑕疵保険に加入

不動産取得税

不動産(土地・家屋)を取得したときにかかる税金(地方税)

要件

(1) 共同住宅等で貸家住宅:住宅一戸(一区画)の床面積:40㎡以上240㎡以下

(2) (1) 以外の住宅の場合:住宅一戸(一区画)の床面積:50㎡以上240㎡以下

【控除額)1,200万円 (価格が1,200万円未満である場合はその額) 長期優良住宅は1,300万円

※【税額の計算】(住宅の価格一控除額)×3%…本則4%を3%に軽減

中古住宅での適用要件は、以下①~④のいずれかを満たすこと

- ① 築年数 (木造20年以内、耐火25年以内)

- ② 耐震基準の適合証明

- ③ 既存住宅売買瑕疵保険に加入

- ④ 1982年以後に新築されたもの

固定資産税

毎年1月1日現在において、土地・家屋等を所有している者に対し、市町村が課税する地方税

住宅用地の固定資産税の減額措置について

・住宅用地に対する固定資産税の課税標準を減額する特例

・住宅用地であれば課税標準を1/3に減額するほか、特に200㎡以下の部分(小規模住宅用地)に対する課税標準は1/6に減額することとされている

新築住宅の固定資産税の減額措置について

・新築住宅に対する固定資産税の課税額を新築後一定期間、減額する特例

・特例は、2つの場合に分かれる

- ① 一般の住宅(戸建)は、新築後3年間(長期優良住宅は5年間)、床面積120㎡相当分について、1/2に減額

- ② 中高層耐火住宅(マンション等)は、新築後5年間 (長期優良住宅は7年間)、床面積120㎡相当分について、1/2に減額

補助金等 優遇制度

●地域型住宅グリーン化事業

| 長寿命型 |

長期優良住宅

上限125万円/戸(最大210万円)

|

|---|---|

| 高度省エネ型 |

認定低酸素住宅

上限110万円/戸(最大185万円)

|

|

ZEH・NearlyZEH

上限125万円/戸(最大200万円)

|

|

| 省エネ改修型 | 省エネ性能が一定程度向上する断熱改修 50万円/戸 |

| 優良建築物型 (非住宅) |

認定低炭素建築物等 上限1万円/㎡ |

| ZEH Oriented | 上限110万円(最大185万円) |

建築工事費の1/10(ゼロエネルギー住宅の場合は、高性能木造住宅・建築物にするための掛かり増し費用の1/2以内)

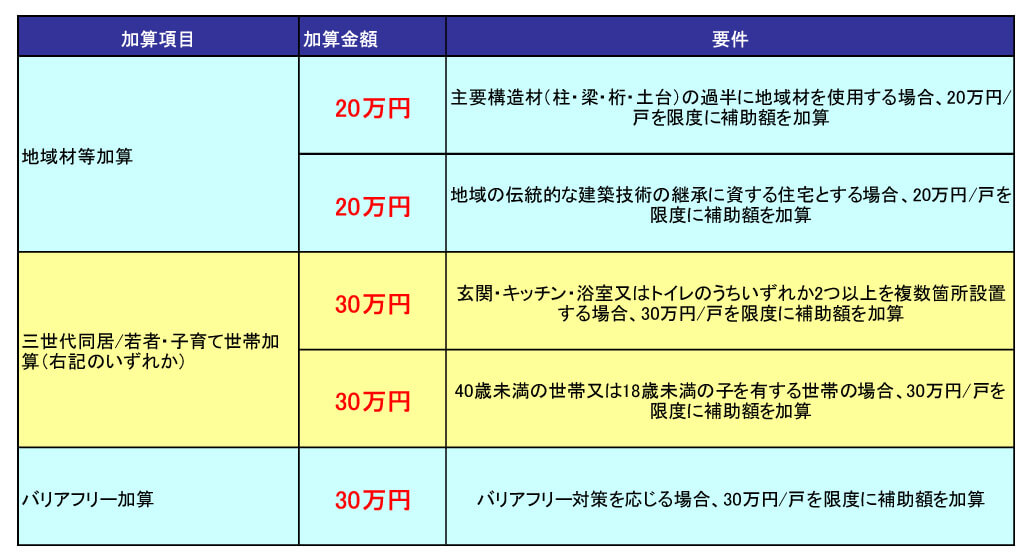

以下の各項目で、補助額の加算が可能。

加算措置 ※複数の加算措置に対応する場合は、上限を60万円/戸とする

中小工務店様が建てる高性能木造住宅に補助金を交付

※地域型住宅グリーン化事業評価事務局のホームページ(http://chiiki-grn.jp/) をご確認ください。

●こどもみらい住宅支援事業

子育て支援及び2050年カーボンニュートラルの実現の観点から、子育て世帯・若者夫婦世帯*による高い省エネ性能を有する新築住宅や住宅の省エネ改修に対して補助される。

*子育て世帯 18歳未満の子を有する世帯

若者夫婦世帯 夫婦のいずれかが39歳以下の世帯

子育て世帯・若者夫婦世帯による住宅の新築

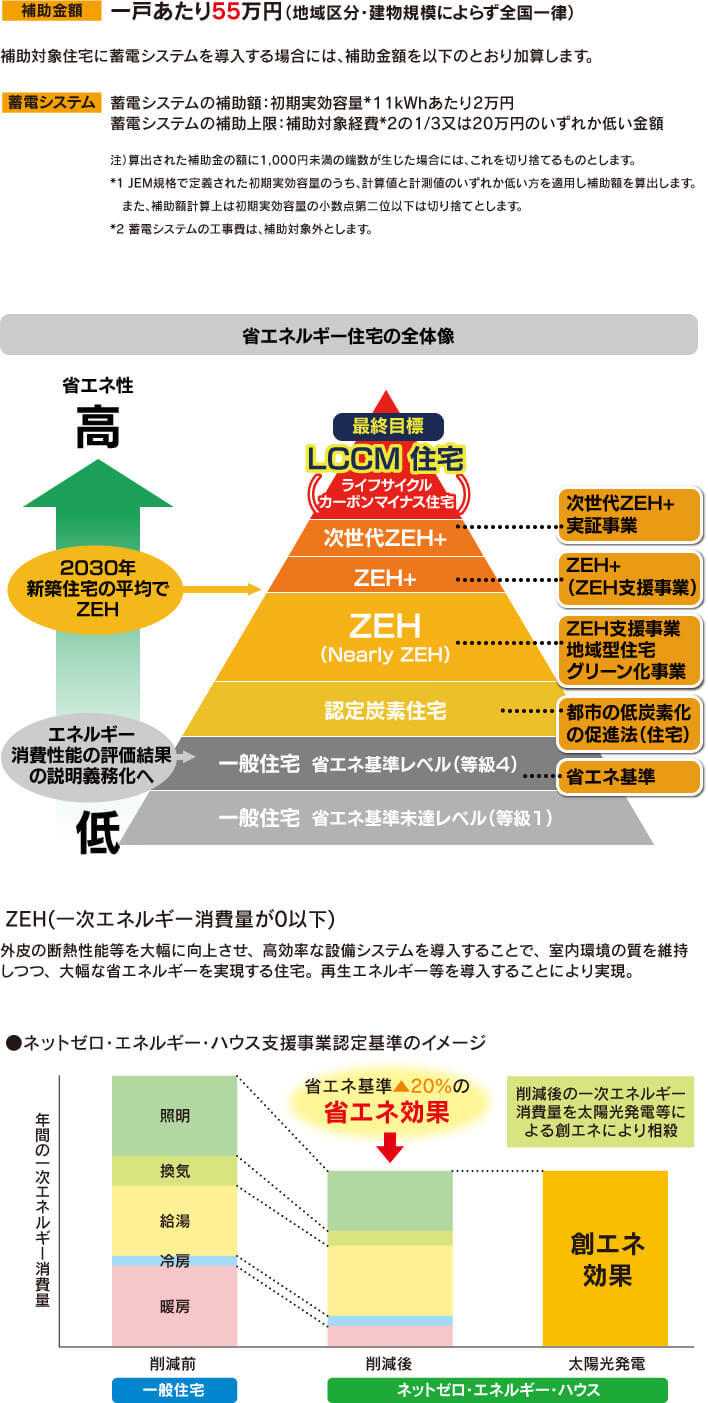

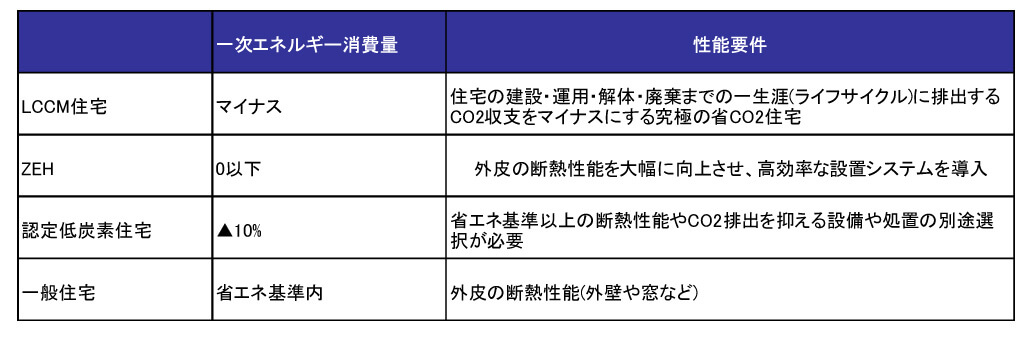

ネット・ゼロ・エネルギー・ハウス(ZEH)支援事業

長期優良住宅

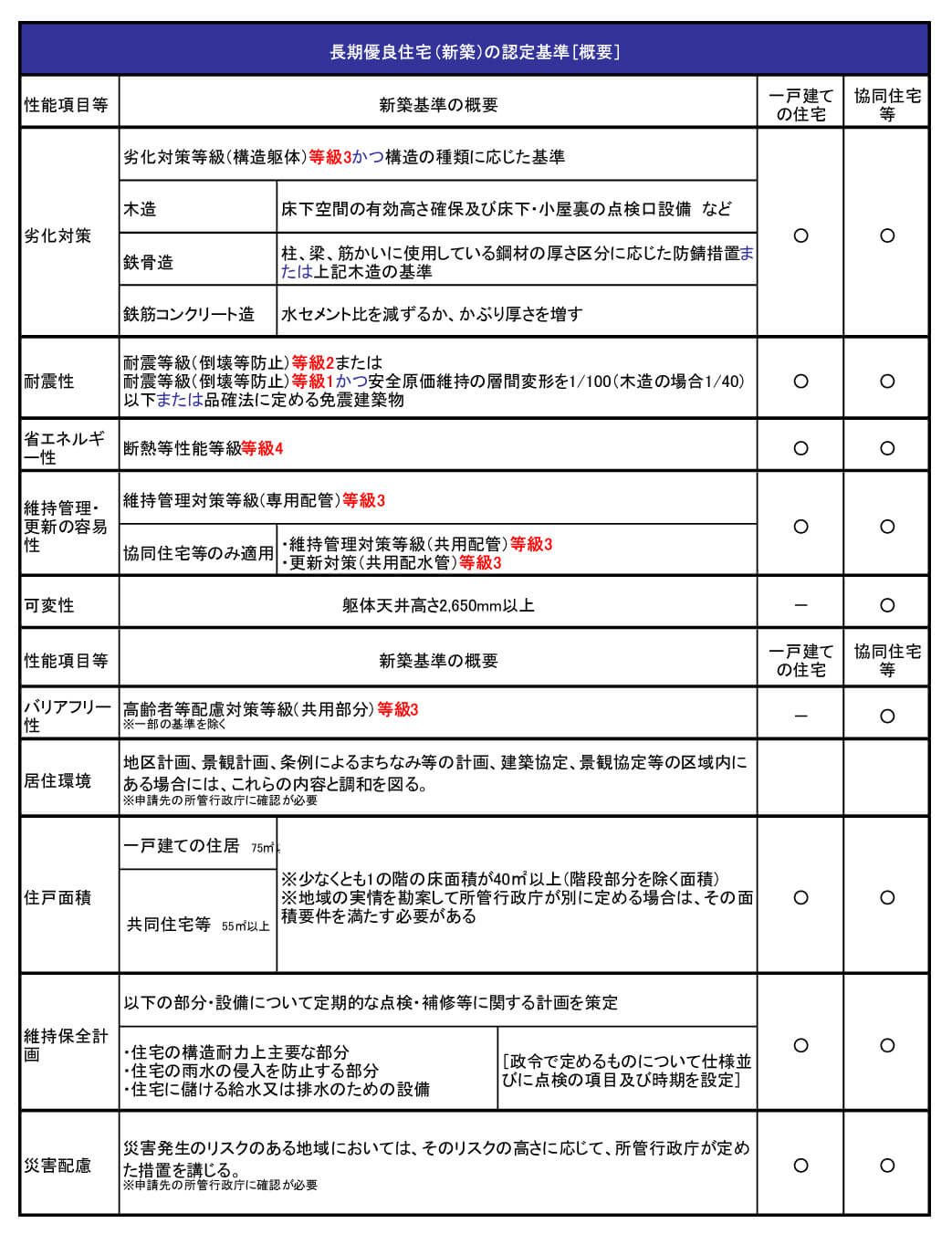

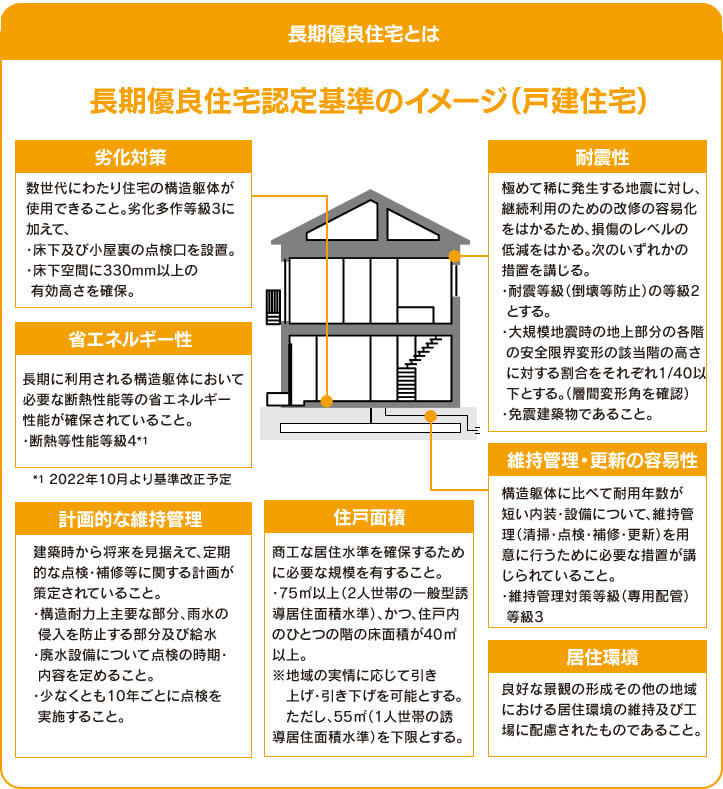

長期優良住宅の認定基準